澳门永利皇宫中国官网入口 房企2025年现房库存初度着落

在战略的劝诱下,地产企业的杠杆、风险水平有所为止,激动行业向愈加谨慎和可合手续的方针发展。从市集来看,市集的需乞降消耗者的购买时期正在收复。在此时间,存货惩处成为意象房企盘算质料、财务韧性和风险敞口的报复方针。本确认注解基于50家典型上市房企2025年年报数据,从存货总量、结构、减值、钞票效果等方面梳理行业存货惩处近况,为行业提供深度参考。

去库存进度步入第四年,降幅趋于稳态

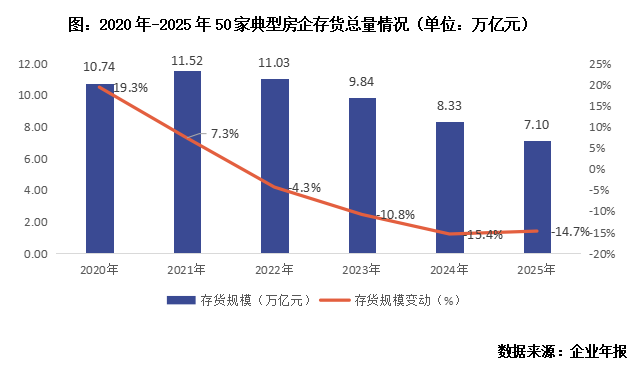

行业存货规模降幅保管约15%,收缩节律趋于褂讪

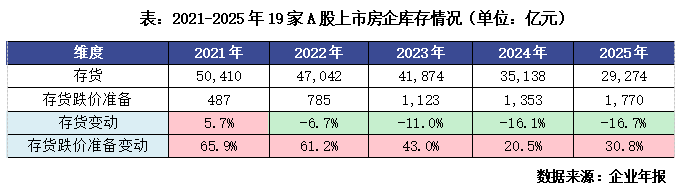

2025年末,50家1典型上市房企存货账面价值共计7.10万亿元,较2024年末的8.33万亿元着落14.7%,降幅与上一年基本合手平。自2022年以来,行业存货规模已邻接四年呈现负增长,从峰值的11.52万亿元(2021年末)累计着落约38.4%,超4.4万亿元的存货已从房企钞票欠债表中消化。

值得关心的是,存货规模降幅从2022年的约4.3%缓缓扩大至2024年的-15.4%后,2025年的-14.7%透露出收缩节律趋于褂讪,"解放落体"式去库存阶段或已阶段性末端。

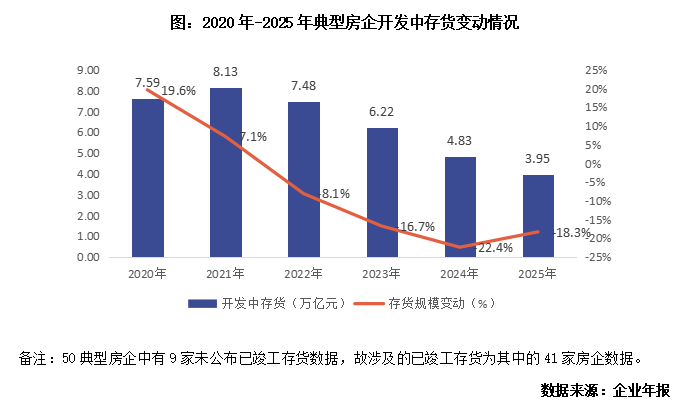

开采中存货降幅收窄,齐全存货初度年度着落

从存货细分结构看,典型企业中有41家进行了拆分,其2025年开采中存货(拟开采+在建)共计3.95万亿元,较期初的4.83万亿元着落18.3%,但降幅较2024年(-22.4%)彰着收窄,反应出投资、新开工缓缓触底,在建花样续建节律趋于褂讪。

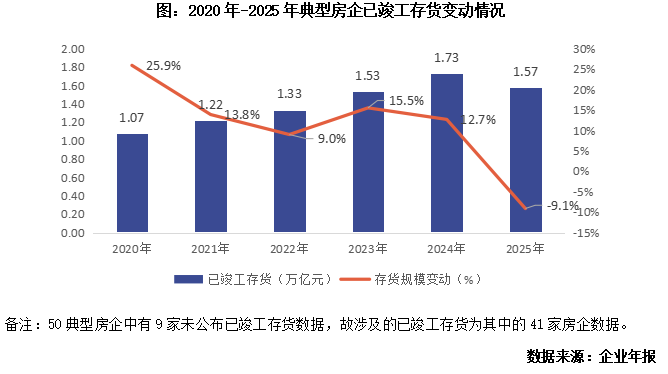

更具里程碑敬爱的是已齐全存货:41家公布数据的企业2025年末为1.57万亿元,较岁首的1.73万亿元着落9.1%,为比年来初度出现年度皆备值着落。此前积年虽有"中期降、年末升"的波动,但全年维度下齐全库存从未出现缩减。2025年这一历史性冲破,约略预示着行业现房去化已得回骨子性的阶段生效。

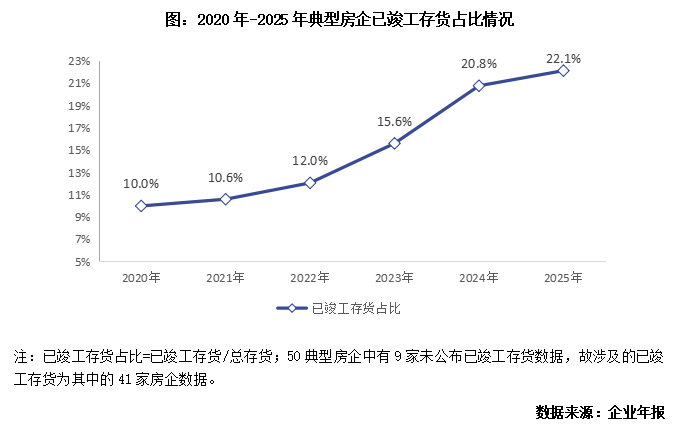

现房库存压力仍在,半数房企为止情况趋于褂讪

已齐全存货占比创历史新高,库存结构压力尚未压根缓解

开元棋牌app2026世界杯中国官方下载存货结构是意象房企流动性安全边缘的报复维度。已齐全存货即"现房库存",代表的是已完工但尚未出售的房产,其变现需依赖试验销售,无法像在建花样般通落伍房预售快速回笼资金。因此,已齐全存货占比过高,经常是企业流动性急切的先行信号。

2025年末,41家非凡据的典型房企中,已齐全存货占比升至22.1%,较岁首的20.8%教训1.4个百分点,再创历史新高。但对比2024年涨幅(+5.2个百分点)来看,2025年涨幅彰着收窄,证未来然库存结构仍在恶化,但恶化速率已大幅放缓。

存货减值压力合手续高企,民企风险尤为高出

存货跌价准备余额冲破90亿元/家,增速反弹

存货跌价准备是房企对账面价值高于可变现净值部分进行的主动减记,是企业钞票质料最径直的"晴雨表"之一。从19家非凡据的A股典型房企来看,2025年末存货跌价准备余额达1770亿元(平均93.2亿元/家),较岁首的1353亿元增长30.8%,增速较2024年彰着反弹(2024年增速为20.5%)。

从历史趋势看,2021—2022年跌价准备规模增速最猛(均超60%),2023年后虽有所放缓,澳门永利皇宫中国官网入口但皆备值仍保合手膨胀,折射出市集房价合手续回调对存货账面价值的系统性侵蚀。

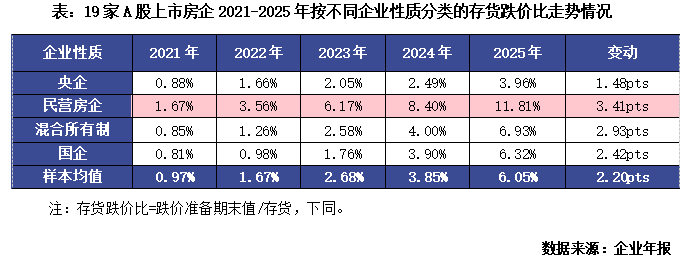

存货跌价比升至6.05%,民营房企已达11.81%

存货跌价比(跌价准备/存货)是意象存货减值程度的要道方针。2025年末样本均值为6.05%,较岁首教训2.2个百分点,接续创历史新高,预计行业钞票减值将接续保合手高位,压力尚未减弱。

按不同企业性质的年末存货跌价比来看,面前民营房企钞票减值处于峰值,民营房企跌价比高达11.81%,较2024年末高涨3.41个百分点;混杂悉数制和国企分歧为6.93%和6.32%;央企最低,为3.96%,但同比也高涨了1.47个百分点,透露减值压力已从民营向其他类型企业延长。

存货钞票占比着落趋势明确,盘活效果分化合手续

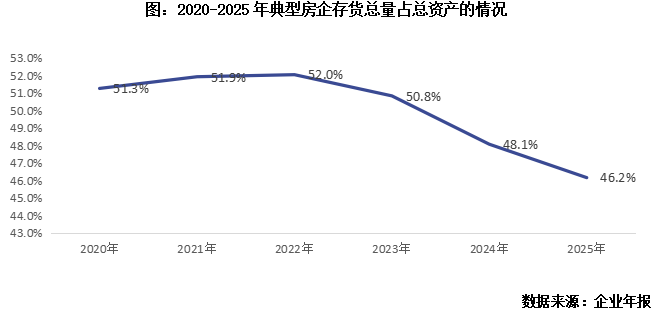

存货占总钞票比重降至46.2%,三年以来合手续走低

2025年末50家典型房企存货占总钞票比重为46.2%,较上一年度着落约2个百分点,延续了自2022年以来的着落趋势(2022年岑岭为52.0%)。这一趋势背后是两股力量的访佛:一是存货规模皆备值的主动收缩;二是投资性物业等非存货钞票的比重在钞票结构中相对褂讪致使高涨,共同拉低了存货占比。

转头:行业去库存投入"质料分化"新阶段

全体来看,2025年房企存货惩处呈现如下中枢特征:第一,量的层面:存货规模邻接四年收缩,总量已降至7.10万亿元;已齐全存货初度罢了年度皆备值着落,去化质料有所教训。第二,结构层面:现房库存占比虽仍在攀升(22.1%),但涨幅收窄,透露结构恶化的速率正在管制,部分企业已出现结构改善的早期信号。第三,质料层面:存货跌价比升至6.05%,民营房企高达11.8%,减值风险尚未见顶,行业全体钞票质料设立仍需时辰。第四,效果层面:存货盘活率全体仍处低位(0.35次),但结构上,聚焦中枢城市、高盘活模子的头部企业已与中小企业拉开权贵差距。第五,企业性质层面:央企凭借战略支合手、融资上风和城市布局,有望成为本轮的主要受益者。

预测2026年,战略端"因城施策"合手续发力,限购限贷缓缓退出、首付比下调等举措,有望在一二线中枢城市支合手去化,但三四线城市依然靠近东说念主口外流、供应多余等难熬,结构分化将仍然存在。从全体来看,房企存货规模(地皮投资、施工面积)仍将处于低位,而从减值压力来看,预计2026年存货跌价准备仍处于较高计提水平,但跟着部分高能级花样价钱企稳,减值增速或将边缘放缓。从企业个体来看,头部央企将进一步沉着市集份额,部分韧性民企凭借合手有型钞票变成的现款流护城河保管竞争地位,而枯竭中枢城市钞票、纯依赖开采去化的中小民营房企将合手续承压,行业汇集度教训还是主旋律。

[购房资讯冒失享澳门永利皇宫中国官网入口,快来关心乐居网]