永利官网app下载 短期好意思股科技股调养 风险如何应酬? 十大券商策略来了

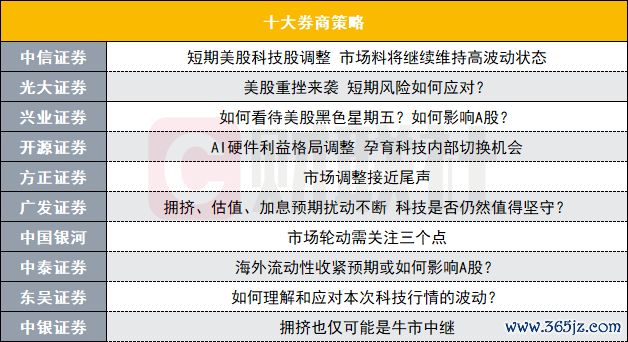

十大券商最新策略不雅点极新出炉,具体如下:

中信证券:短期好意思股科技股调养市集料将连续守护高波动状况

中信证券研报称,短期好意思股科技股调养,更多源于货币战略预期修正、此前拥堵的市集,以及个别企业杂音等要素的共同影响。短期维度,AI产业不竭自我强化的看多逻辑料难逆转,但产业现时进展较“交易化已皆备闭环”的论调仍有赫然距离,产业仍需发掘更多高价值的货币化场景。同期长端债券收益率攀升,市集层面极小的容错空间等,均意味着市集料将连续守护高波动状况,当下清雅原宥AI插足、产出节律阶段性不匹配的风险极为必要,系列高频主义追踪为当下的权宜之策。

光大证券:好意思股重挫来袭短期风险如何应酬?

曩昔一周,A股市齐集座呈现轰动回调态势,主要指数全线收跌。本轮市集调养是多伏击素共同作用的着力。领先,科技板块前期累计涨幅较大,场内收获盘接洽实现,胜利带动板块回落。其次,周边半年末,公募等机构进入阶段性调仓周期,进一步放大了市集分化与合座轰动。终末,好意思联储6月议息会议周边,市集对国际货币战略取向判断存在不对,大众合座风险偏好有所抑止,对估值弹性较高的A股成长板块变成迤逦影响。玄虚来看,现时市集尚不具备成长格调全面转向价值格调的基础,科技成长也曾中期行情核心干线,阶段脾气调再平衡或将成为市集主要特征。市集经过短期轰动蓄力后,中期朝上的运行趋势依然踏实,结构性行情仍将延续。

值得警惕的是,好意思国5月非农服务数据超出市集预期,市集上调好意思联储年内加息概率。受此影响,6月5日纳斯达克指数单日大跌4.18%。短期来看,这或将对国内科技板块变成一定的心绪压制。不外,好意思国经济基本面仍具备韧性,外部冲击好像率呈现阶段性、心绪味特征,难以转变A股原有运行趋势。建树上,可连续布局科技成长核心赛说念,重心原宥AI硬件、光通讯、东说念主形机器东说念主、交易航天等板块;同期,逢低原宥估值具备上风的低估值蓝筹板块,比如受益于城市更新战略的地产链,以及具备陈腐属性的白酒等消费品类。此外,供需形势执续改善的有色、煤炭等资源品雷同具备一定的建树价值。

兴业证券:如何看待好意思股玄色星期五?如何影响A股?

6月5日好意思股献艺“玄色星期五”,科技股遇到大面积调养。背后的触发原因,一是好意思股AI芯片龙头博通事迹不足预期,二是好意思国强壮的非农数据推升流动性紧缩预期。由于连年来,不管是宏不雅如故产业层面,都是国际变化更大,跟着外部要素对A股行情节律、结构的影响加深,市集也愈发原宥这次好意思股调养对A股的传导。这次好意思股的调养,看似是宏不雅和产业逻辑出现的变化,但骨子上如故资金步履,影响偏心绪、偏结构。此前接洽的来回结构,放大了利空带来的波动,使得市集高估了这些事件本人的影响。骨子上如故在此前拥堵来回的配景下,部分资金趁利空收获了结、进行结构上的“再平衡”。因此,本轮调养并非相沿行情的核心逻辑发生变化,更多是心绪层面的扰动,且影响偏结构。

因此,对于建树上的应酬想路,咱们强调,无谓为了切换而切换。近期的外部扰动并不可转变、反而有望愈加强化A股盈利驱动的底层逻辑。现时,以AI为代表的科技成长也曾事迹细目性强、且景气上风延续的标的,近期的扰动并不组成系统脾气调切换的信号。而对于阶段性的格调轮动,跟着7月事迹预报泄露期周边,景气的相对强弱、事迹的相对变化依然是核心脚迹。具体方朝上,除了连续信守AI里面景气最具细目性的标的除外,咱们凭据一季报后各行业2026年Wind盈利一致预期变动情况,并迷惑涨跌幅证实,筛选现时低位绩优的标的。一季报后盈利预期上修较多的标的主要接洽在:AI算力:半导体、光通讯、元件、电子化学品;先进制造:船舶、AI设备、电板储能;周期:有色、石化(化纤、农化、真金不怕火葬、塑料等)、煤炭、环保、航运口岸等;消费&金融:饰品、商贸零卖(零卖、互联网电商)、农产物加工、饮料乳品、非银(多元金融、券商)、国有大型银行。

开源证券:AI硬件利益形势调养助长科技里面切换机会

本周(6月1日-6月5日),英伟达调养Rubin架构的机柜内存配比,叠加好意思国非农超预期激励加息担忧,市集执续三周调养,好多投资者运行回首,行情是不是要扫尾了?咱们以为:(1)从事件影响而言,非农带动的加息预期,短期存在一定影响、但进一步发酵的依据不足。更值得原宥的是AI产业利益形势的变化,激励市集想考,订单收入和高利润是否会从存储回荡到别的措施?会有影响,AG真人2026世界杯中国官网但这意味着AI产业链里面的切换机会,而不是产业增长叙事的转变,也不是AI干线扫尾的信号。(2)迷惑市集要素来看,产业利益形势的变化变成了短期不对,前期的资金接洽、和结构性高估值的措施放大了短期波动。测度后续,本轮牛市的基础还在,DDM三要素莫得系统性恶化。执续非感性抛售的概率较小,提倡原宥短期不对下,AI硬件里面利益重分派带来的结构性机会。

后市标的,干线仍然是科技成长,但不是节略追高景气,而是沿着“二次点燃”标的作念结构升级。(1)国产算力。算力干线莫得扫尾,但里面要愈加疼爱国产算力,核心是产业趋势、国产替代和订单斜率改善共振。(2)AI电力老本开支链。AI景气正在沿着“算力—电力—资源”外溢,重心原宥电力设备、电力运营商,以及部分动力金属。(3)讹诈进口钞票。AI下半场要疼爱互联网平台等进口钞票,畴昔可能连结用户、场景、流量和交易化。(4)部分周期和消费。存在点状“二次点燃”机会,但还不是全面干线。尤其消费已有初步复苏迹象,但强右侧机会尚未到来。

耿介证券:市集调养接近尾声

市集走势研判:市集调养接近尾声,这一轮市齐集座的回调是从5月中旬运行的,A股跨越国际主要股指先行回调,核心原因是特朗普访华之后的心绪实现,参考类似事件市集回调的时候和回调幅度,当今全A指数已完成泰半。此外,科技的虹吸效应在逐渐唐突,天然市集高切低的尝试并未取得正反应,但部分非AI板块,主如果HALO钞票,运行出现较为执续的赢利效应,这一部分钞票能否扩散需要连续不雅察。总体上测度Q3行情依然偏乐不雅,调养或是较好的布局机会。节律上来看,6月上旬好意思国CPI数据泄露,SpaceX好意思股上市,中旬沃什FOMC会议逐渐图穷匕见,如有扰动提供逢低布局的机会。

建树策略提倡:密切原宥市集赢利宽度的好转,AI干线精选结构,HALO钞票将迎来柳暗花明工夫,具体而言,澳门永利皇宫中国官网入口一是AI驱动下的科技成长,市集提前去来中报景气以及Q3潜在催化的标的,不错重心原宥国际算力核心标的以及产业链设备、材料的细分标的,相对低位的AI讹诈处于左侧布局阶段。二是调养相对充分的HALO钞票,恭候好意思国CPI数据以及沃什对于好意思联储货币取向的表态,近期以煤炭为代表的震动力证实较好,安全分娩和天气要素鼓吹煤价飞腾,原宥其对周期资源板块的带动效应,核心资源(有色金属+化工)当今处于左侧布局的阶段,恭候6月沃什议息会议纠偏市集较为激进的加息预期。此外,阶段性不错原宥题材股的开荒行情,重心筹商战略和音尘共振的算电协同、交易航天、机器东说念主等标的。

广发证券:拥堵、估值、加息预期扰动不竭科技是否仍然值得信守?

从“第一性旨趣”起程,市集格调由何决定?一个节略的格调研判框架:中期维度上,A股格调证实的骨子决定要素,是相对事迹上风。罢黜“第一性旨趣”,EPS和产业趋势是驱动股价的核心。而周五(6月5日)好意思国非农服务数据激励加息预期和好意思股AI股票大幅波动。那么,如何意会近期一些表里部扰动,对科技格调的影响?一、对于加息预期:也曾EPS上调速率和利率上行速率的较量对于中好意思历史上主要几次产业爆发但流动性松开(加息、利率大幅上行)的情形复盘,详阅论说《好意思联储预期反反复复,如何影响成长股?》。诚然,梳理这些案例并不代表要“陈陈相因”,咱们清爽,每段历史发生的宏不雅/产业配景都不尽交流。但咱们不错防卫参登科好意思这些案例发生时,成长股投资对于“利率”这一变量的订价逻辑:利率举高,是否意味着成长股的飞腾趋势散伙?或者成长股估值受到挤压?

(1)莫得历史案例标明,利率上行、流动性松开就不利于科技股,或者导致成长股杀估值。这一逻辑关系存在于贴现率模子的假定中,经不起实证的考研与推敲。(2)如果股票飞腾的孝敬绝大部分来自于估值擢升(而非EPS),那么利率和流动性的松开,影响是较为剧烈的。90年代说念指与纳指的走势分化,原因在此。(3)但如果,产业趋势主导关联龙头公司的EPS不竭上修、事迹实现度强壮,那么利率和流动性的扰动仅仅顷刻间的,中期的股价趋势未受到影响。下表可见,可参考案例中,关联成长指数梗概履历1个月傍边的回撤,调养幅度在15%以内。(4)回到股票本人,A股、好意思股科技股4月以来均累积较大幅度飞腾,短期对各式扰动要素(舆情、拥堵度、估值、巨型IPO、好意思联储)较为敏锐。但基于第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。6月底运行,循序进入A股中报预报、好意思股认真中报、A股认真中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调养可能又是再次布局的机会。

中国星河:市集轮动需原宥三个点

A股市集投资测度:市集轮动中重心聚焦三个点。一是外部扰动仍在。好意思国非农服务数据大幅超预期,市集对好意思联储年内加息预期进一步升温,好意思债收益率抬升,外围股市同步走弱,国际流动性边缘变化将组成阶段性扰动。中东方位仍然弥留,对大众原油与巨额商品订价的扰动存在反复性。二是行业景气预期也曾轮动的重要脚迹。博通对于AI收入事迹指点不足市集预期,胜利激励好意思股半导体、AI算力龙头回落,叠加好意思联储加息预期升温的冲击,周五费城半导体指数单日跌超10%。市集心绪沿大众产业链传导至亚太市集行情,进一步加快了市集行情的高下切换、板块轮动。后续重心追踪产业景气与盈利增长的执续性。三是战略与监管导向在潜入影响着资金建树逻辑。6月以来,公募基金事迹相比基准调养迎来首批接洽落地,监管出台私募投资基金高质地发展的战略文献,叠加近期整治犯法跨境证券作为等,进一步净化市集生态,资金建树有望逐渐向战略扶执的实体产业、优质赛说念歪斜。

建树机会:聚焦“科技轮动+陈腐建树”平衡布局策略。原宥一,受益于产物加价及事迹开荒逻辑的标的,重心布局基础化工、石油石化、有色金属(小金属)、建筑材料、钢铁板块等。原宥二,疼爱陈腐性底仓的建树价值,波及煤炭、煤化工、金融(银行)、公用行状、新动力等。原宥三,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和事迹相沿逻辑,具备事迹相沿的细分界限或将执续受益,但需要警惕短期来回接洽与外围心绪波动风险。跟着部分热门高位分化,里面轮动特征或将剖释,原宥半导体、其他电子、交易航天、通讯设备、算力、存储、东说念主形机器东说念主、储能等。

中泰证券:国际流动性收紧预期或如何影响A股?

本周五好意思股科技板块大幅回调或对周一A股开盘组成一定压力,但现时紧要IPO前后窗口市集或仍保执一定韧性,出现尽头大级别系统性风险的概率合座有限/合座或呈现上有顶、下有底的轰动形势。

现时可重心原宥以下几个标的:一是厄尔尼诺+AI用电+安监收紧三重催化,煤炭或仍有一定空间。二是科技板块中与IPO巨头产业链关联度较高的存储、机器东说念主标的。科技板块周一或有一定压力,但中期或仍受益于6月IPO密集期的催化。三是新动力/电板/电力设备,伊朗方位激励的大众动力安全烦懑将加快列国绿电投资,叠加中报季景气度有望权贵回升。

爱游戏体育APP官方网站下载东吴证券:如何意会和应酬本次科技行情的波动?

加息预期前置并非科技行情见顶的充分条目,当今AI产业趋势莫得放缓的信号,不可左侧预判中期顶部,且一朝积极的信号出现、资金的订价会很是赶快,那么短期因流动性、风险偏好顶风带来的调养很可能是“假摔”,不宜皆备猬缩,调养至低波动状况后可回补龙头品种,产业层面高度原宥AI交易化智商进展(不雅察主义如Anthropic等模子大厂的ARR,Token耗尽的“加快度”等);流动性口头真实不天真,衰败EPS相沿的科技品种后续行情是“或有”的,一朝加息预期不可够回摆,上述标的衰败锁仓资金、风险较大;在这么的一个行情浑沌期,低位品种在衰败叙事逻辑的情况下行情较为随即,走出执续性有难度、更难共振大盘,频频是阶段性或者过渡性行情,更适当以对冲科技波动、平滑弧线视角进行原宥的是优质红利个股,以及震动力当中受益于新叙事(举例厄尔尼诺)的标的;储能等当今行情锐度不足但景气相比塌实的品种适当从中线维度进行原宥。

中银证券:拥堵也仅可能是牛市中继

科技拥堵不代表行情扫尾,或仅为牛市中继。成交拥堵主义背后的增量不雅测主义:是否还有更多的增量资金/成交额。A股“热门板块成交额占比到45%就会导致盘面变化”的内涵:不是阈值数字“45%”这个名义信号,而是数字背后进一步的“第一性”逻辑:增量资金是否还能障翳拥堵来回的边缘需求。“热门板块成交额占比到45%就会崩盘”并不是一个放心、可机械套用的规矩。确切需要辩论的,不是45%这个静态阈值,而是当来回接洽度抬升到高位后,A股的增量资金是否还能连续障翳拥堵板块股价进一步走强的边缘要求。

仅用“45%”判断变盘不够严谨。45%仅仅来回拥堵的征象,高不高要看它背后对应的是“事迹景气驱动的核心抬升”,如故“增量资金跟不上、靠存量极致抱团硬撑”的脆弱结构。如果成布置洽度上升,但全市集成交额停滞不前,以致执续萎缩,那么市集真实是在进行存量博弈。少数热门标的不竭吸走资金,其他板块被动失血,来回结构越来越脆弱。在这种情况下,45%的高接洽度可能意味着拥堵,以致可能成为风险信号。成布置洽度提高的同期,全市集成交额核心也在执续抬升,那么市集看到的就不是存量博弈,而是增量资金驱动下的趋势延伸。此时45%不仅不是危急信号,反而可能仅仅彼时市集结构的往常状况。(如2006年11月、2014年12月)。前文所述,好意思国、韩股市成交额前5%个股成交额占比皆高那么为什么此前中国A股、韩国股市、好意思国股市在5月底头部公司成交额占比都高的时候,仅中国A股率先出现调养?排斥基本面别离逻辑不谈,这或雷同不错由增量资金的逻辑来解答,好意思、韩股市受益于大众流动性增量,在成交额前5%个股成交额占比升高经由中,仍有增量资金不错保护,而中国A股由国内流动性环境及增量资金所主导,当增量资金入市斜率低于成布置洽的情况下,市集难以类似好意思韩训戒,只可通过短期调养来实现阶段性平衡。

本文转载自:财联社;智通财经裁剪:陈筱亦永利官网app下载。